新闻

根据TrendForce WitsView研究部门的最新调查,2019年电视面板供过于求导致价格大幅下跌。因此,面板制造商希望在2020年通过增加显示器面板的生产来利用其过剩的产能,其中三星显示器(SDC)计划最为广泛。但是,考虑到最近COVID-19大流行的蔓延,市场对终端设备的需求持悲观的看法。最新消息表明,SDC已通知其客户,它将在今年年底退出LCD市场。预计该消息将导致显示器面板市场的重大改组。

TrendForce研究经理Jeff Yang表示,SDC当前正处于将其电视面板生产从LCD转换为QD-OLED的艰难时期。由于其在曲面显示器面板生产中已有的技术优势,三星有信心在曲面显示器市场中获得更大的占有率。

三星以前的显示器面板生产计划如下:SDC将在其第7代工厂生产IPS面板,在韩国的8.5代工厂生产弯曲的VA面板。它还打算逐步将其VA生产转移至2H20位于中国苏州的8.5代工厂。此举旨在使三星公司享受从国内销售到中国市场的减税优惠,而在中国市场上,弧形面板的受欢迎程度通常高于欧洲或美国市场。

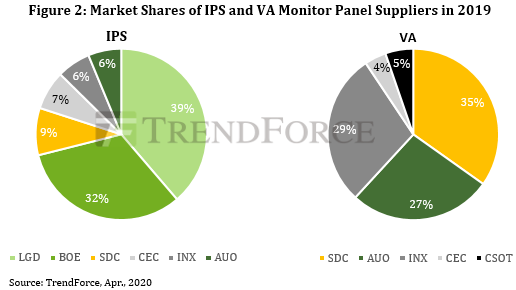

SDC早在2017年就关闭了其L7-1 Gen 7晶圆厂,并将该晶圆厂转变为智能手机OLED面板的生产线,这更有利可图。目前,SDC在IPS监视器面板市场中的占有率非常有限,仅占9%的份额。因此,从运营的角度来看,该公司决定关闭其第7代工厂中的另一座工厂L7-2,以便为进一步的智能手机OLED面板生产腾出空间。

相反,SDC在VA面板市场中占35%的份额,在曲面面板市场中占70%以上的份额,使其成为这些市场中无可争议的领导者。同样,它在高曲率(约1000R)面板技术和良率中也占据着领先地位。在接下来的两年内完全过渡到QD-OLED生产之前,SDC不太可能要努力维持其在VA面板,曲面面板和高曲率面板方面的领先地位。该公司在现阶段放弃这些有利可图的市场为时尚早。

从供需角度看,IPS面板市场目前正面临供应过剩的问题。除了两个主要供应商LGD和BOE,台湾制造商还通过设备转换来扩大生产能力。此外,HKC的绵阳工厂将于今年开始量产。因此,预计SDC从LCD市场撤离将在某种程度上缓解IPS面板供过于求的问题。另一方面,SDC停止生产弧形VA面板后,友达光电和CSOT将成为弧形VA面板市场上唯一的剩余供应商,预计这将显示供应紧张,从而使HKC受益,其计划包括批量生产明年在长沙工厂生产弯曲的VA面板。

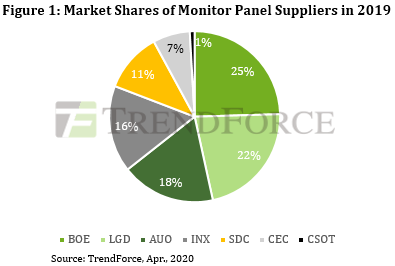

TrendForce最初预测,2020年监视器面板市场的供需失衡与去年相似,这是由于面板供应商的2020年计划出货量为1.701亿片与2019年出货的1.438亿片之间存在18.3%的差异。 ,三星显示器(Samsung Display)提前退出LCD市场的决定将缓解市场的供过于求局面。